![みなさん、人民元買ってますか~。 そりゃ中国を旅すれば、普通に両替して使うでしょう。でもそれとは別に、住んでもないのに現地の銀行にせっせとお金を貯めこむ人たちいます。いわゆる「人民元投資家」の方々です。これがなかなか奥の深い世界で、実際に利益を出している人は、まだ多くありません。<br /><br /> そこで、私も人民元投資について徹底的に調べてみることにしました。銀行の選び方から口座管理、送金、引き出しまで。さらには債券ファンドやFXなどの新しい手法もカバーします。現在最も詳しい「人民元投資マニュアル」の誕生です(たぶん)。<br /><br /><br />** 情報は2011年10月のもの。 1人民元=12円で計算<br /><br />== 両替、為替関連 ==<br />[香港] 香港両替事情 - 真の為替王は誰だ<br />http://4travel.jp/travelogue/10915799<br />[タイ] バンコク両替事情 - 為替をめぐる知的冒険<br />http://4travel.jp/travelogue/10439814 <br />[ネパール] カトマンズ タメル 両替屋のひみつ教えます<br />http://4travel.jp/travelogue/10438076<br />[マレーシア] クアラルンプール 両替虎の巻<br />http://4travel.jp/travelogue/10797388<br /><br /><br />更新:<br />2014/07/31 カード引出し手数料、クレカ前倒し返済の情報を追加。<br />今後、最新情報を載せていく予定。<br />](https://cdn.4travel.jp/img/tcs/t/album/src/10/60/84/src_10608450.jpg?updated_at=1408190274)

2011/10/03 - 2011/10/03

91位(同エリア206件中)

![]()

世界攻略者さん

- 世界攻略者さんTOP

- 旅行記213冊

- クチコミ2件

- Q&A回答0件

- 2,534,348アクセス

- フォロワー71人

みなさん、人民元買ってますか~。 そりゃ中国を旅すれば、普通に両替して使うでしょう。でもそれとは別に、住んでもないのに現地の銀行にせっせとお金を貯めこむ人たちいます。いわゆる「人民元投資家」の方々です。これがなかなか奥の深い世界で、実際に利益を出している人は、まだ多くありません。

そこで、私も人民元投資について徹底的に調べてみることにしました。銀行の選び方から口座管理、送金、引き出しまで。さらには債券ファンドやFXなどの新しい手法もカバーします。現在最も詳しい「人民元投資マニュアル」の誕生です(たぶん)。

** 情報は2011年10月のもの。 1人民元=12円で計算

== 両替、為替関連 ==

[香港] 香港両替事情 - 真の為替王は誰だ

http://4travel.jp/travelogue/10915799

[タイ] バンコク両替事情 - 為替をめぐる知的冒険

http://4travel.jp/travelogue/10439814

[ネパール] カトマンズ タメル 両替屋のひみつ教えます

http://4travel.jp/travelogue/10438076

[マレーシア] クアラルンプール 両替虎の巻

http://4travel.jp/travelogue/10797388

更新:

2014/07/31 カード引出し手数料、クレカ前倒し返済の情報を追加。

今後、最新情報を載せていく予定。

-

![[もくじ]<br /><br />人民元に賭ける男たち <br /> (まえがき、人民元について、香港発 口座開設ブーム)<br />中国の銀行 - 概論 <br /> (地域主義、銀行の選び方、銀行一覧)<br />中国の銀行 - 口座開設の実際 <br /> (開設手順、初期費用、中国語対策、サポート業者)<br />中国の銀行 - 使ってみよう <br /> (キャッシュカード、ネットバンキング、ネット環境)<br />中国の銀行 - ATM事情 <br /> (引き出し手数料、入金手数料、送金手数料)<br />中国の銀行 - 入金戦略 <br /> (円を両替、ATM、TC、国外で両替、送金、比較)<br />中国の銀行 - 定期預金 <br /> (設定、利益の実績)<br />中国の銀行 - 出金戦略 <br /> (送金、ATM、現地で両替、国外で両替、比較)<br />中国の銀行 - トラブル対策 <br /> (サポート、カード紛失、トラブル、万が一の場合)<br />中国の銀行 - タイプ別活用法 <br /> (現地滞在者、長期旅行者、年金旅行者、投資家)<br /><br />オルタナ人民元投資① 銀行預金 <br /> (香港の銀行、日本の銀行、人民元預金ファンド)<br />オルタナ人民元投資② 債券 <br /> (人民元建ての債券、人民元債券ファンド)<br />オルタナ人民元投資③ デリバティブ <br /> (FX、自作通貨ペア、通貨ETF)<br />まとめ<br />](https://cdn.4travel.jp/img/webapp/cmn/image/image_loading500x258.png)

[もくじ]

人民元に賭ける男たち

(まえがき、人民元について、香港発 口座開設ブーム)

中国の銀行 - 概論

(地域主義、銀行の選び方、銀行一覧)

中国の銀行 - 口座開設の実際

(開設手順、初期費用、中国語対策、サポート業者)

中国の銀行 - 使ってみよう

(キャッシュカード、ネットバンキング、ネット環境)

中国の銀行 - ATM事情

(引き出し手数料、入金手数料、送金手数料)

中国の銀行 - 入金戦略

(円を両替、ATM、TC、国外で両替、送金、比較)

中国の銀行 - 定期預金

(設定、利益の実績)

中国の銀行 - 出金戦略

(送金、ATM、現地で両替、国外で両替、比較)

中国の銀行 - トラブル対策

(サポート、カード紛失、トラブル、万が一の場合)

中国の銀行 - タイプ別活用法

(現地滞在者、長期旅行者、年金旅行者、投資家)

オルタナ人民元投資① 銀行預金

(香港の銀行、日本の銀行、人民元預金ファンド)

オルタナ人民元投資② 債券

(人民元建ての債券、人民元債券ファンド)

オルタナ人民元投資③ デリバティブ

(FX、自作通貨ペア、通貨ETF)

まとめ -

[人民元に賭ける男たち]

(まえがき、人民元について、香港発 口座開設ブーム)

==まえがき==

中国のメディアでは、連日、人民元の対ドル高値更新(新高!)が報じられています。それは、中国の明るい将来を象徴しているようで、少々うらやましく感じます。銀行にお金を預けておくだけで、自動的にリッチになっていくのだから楽なものです。その一方、このトレンドを逃すものかと、現地に出向いて人民元貯金をする日本人が最近増えています。

人民元が「確実に儲かる通貨」と言わ始めてからすでに数年が経ちました。しかし、中国株で儲けた人はいても、人民元で儲けた人はほとんどいません。超円高というのもありますが、人民元への投資にはいろいろな制約があり一筋縄ではいかないのです。幸い、この分野にもノウハウの蓄積があり、円高の今は投資の始め時ともいえます。このマニュアルでは、銀行口座の開設、運用を中心に最新事情を織りまぜながら、人民元投資にまつわる環境を網羅したいと思います。少々長いですが、お付き合いください。 -

==人民元について==

中国のお金 - 人民元は現在、管理変動相場制のもとレートがコントロールされています。当局が市場に介入することで、主要国通貨に対して一日0.5%以内の変動幅に抑えているのです。これは当局のさじ加減でどうにでもなることを意味し、政府がレートを上げたくない時はずっとフラット、上げる気があるときは、長期にわたってジリジリ上がります。

2005年6月以来、人民元はドルに対して30%近く上がりました。中国自身は輸出産業に有利なようにレートを低く抑えたいのですが、それが気に入らないアメリカは「まだ安すぎる」と今も圧力をかけています。実際、購買力平価から見ても不自然なほど安いので、これからも少しずつ高くなってくだろうというのが大方の見方です。

人民元には持ち出し規制があり、国外での流通は限定的です。そのため日本で効率よく人民元投資するのは難しく、現地に口座を開いて貯金するというのが、今も昔も「人民元投資」の基本です。最近は人民元建て債券という商品が出てきて選択肢が増えつつありますが、まだまだ未知数。このマニュアルでは、主に中国の銀行口座について説明していきます。

図: 2004年以降のドル・人民元相場 -

==香港発、口座開設ブーム==

本題に入る前に、海外での口座開設ブームについておさらいしておきましょう。ブームの始まりは国際金融の拠点 - 香港でした。最初はリピーターの女性たちが財布替わりに口座を作り、その後の投資ブームにのって、今度は男性らがネット管理のできる口座を開設しました。当時、日本ではろくな投資信託がなかったため、HSBC本店は口座を開く日本人で賑わいました。

しかし現在では、日本の投資環境が向上したこともあり、香港に銀行口座を持つ意義は薄れました。以前は外国でしか買えなかったファンドも、同様のものが日本で少額から投資でき、高いと言われた外貨金利もFXに遠く及びません。株の利益や配当、貯金の金利に税金がかからないのは大きなプラスですが、逆に損益通算ができません。円定期の安さもデメリットのひとつ。今も一定の人気はありますが、私の中では香港銀行ブームはすでに過去のものです。

何かと万能な香港の銀行でしたが、中国元だけは取り扱っていませんでした。そこで海外投資のパイオニアたちが次に向かったのが、中国本土の銀行です。場所は、香港すぐ隣にある深センや日本人駐在員の多い上海など。現地で口座を開設し、人民元の定期預金を組み始めました。これが今に続く人民元投資ブームの先駆けです。

参考:

HSBC香港(英語): http://www.hsbc.com.hk/

ハンセン銀行(英語): http://www.hangseng.com/ -

[中国の銀行 - 概論]

(地域主義、銀行の選び方、銀行一覧、HSBC中国)

繰り返しになりますが、現地銀行で口座を開いて定期預金をするのが、(今のところ)人民元投資の本流です。中国には数多くの銀行がありますが、どんな特徴があり、どのような基準で選んだらいいのでしょうか。概略を述べます。

== 地域主義 ==

中国で4大銀行と言われるのが、中国銀行、工商銀行、建設銀行に農業銀行。さらには招商銀行、交通銀行などの中堅、といってもかなり規模の大きな銀行もあります。どの銀行でも、ネットバンキングやATMカードがあり、サービス内容も大差ありません。中国の銀行には、他国と違ったある特徴があります。それは一言でいえば「地域主義」または「支店主義」です。

同じ銀行でも都市毎にかなり独立しており、ユニバーサルなサービスに慣れた日本人は少し戸惑います。もし、私がキャッシュ・カードをなくしたら、おそらく口座を開いた町の支店、または全く同じ支店まで行かなくては解決できないでしょう。また、その支店がある町を離れてしまうと、同じ銀行のATMでも引き出し手数料がかかります。例えば、深センでカードを作った人が珠海のATMからお金を引き出すだけで100円以上かかるのです。省外に出たり、他の銀行のATMだったりするともっとかかります。

どうも中国の銀行は、顧客が近所に住んでいるのを前提としているようです。そうなると、自分が普段いる場所で口座を作らないと不便になります。その関係か、同じ銀行でも町が違えば別の口座が作れてしまいます。 -

== 銀行の選び方 ==

そんな潜在的にやっかいな中国の銀行ですが、口座を作る旅行者が急増中です。その理由としては、口座を開くのが超カンタンというのと、維持費が安いという2点にあるようです。私自身も、スーパーで買物でもするかのように気軽に口座を開いてしまいます。

基本的には非居住者でも口座開設できますが、念のため大都市の外国人が多そうな場所で申請するのが無難でしょう。注意する点は2つ。何しろ支店主義なので、何かあった時に駆けつけやすい場所にしておきます。香港によく行く人なら、深センや珠海。上海に用がある人なら上海、といった感じです。

次にどの銀行にするか考えなくてはなりません。ポイントとしては、支店の多さ、日本で引き出す時の手数料、初期コスト(年額キャッシュカード使用料 + セキュリティ・デバイス購入費)、ネットバンキングの使いやすさ、日本語・英語対応の有無、この当たりに注目です。中国では、まだ預金保護が整備されていないので、迷ったら大手の銀行にしときましょう。

==銀行一覧==

中国の主な銀行の一覧です。トップページは中国語ですが、すべて英語版のページを持っています。

中国銀行 http://www.boc.cn/

工商銀行 http://www.icbc.com.cn/

農業銀行 http://www.abchina.com/

建設銀行 http://www.ccb.com/

招商銀行 http://www.cmbchina.com/

交通銀行 http://www.bankcomm.com/

民生銀行 http://www.cmbc.com.cn/

光大銀行 http://www.cebbank.com/ -

==HSBC 中国==

中国にある銀行でちょっと毛色が違うのが、外資系のHSBC中国。今はキャッシュカードも発行されるようになり、お金に余裕のある日本人は、まずこちらに向かいます。良い点と悪い点があり、良い点は、HSBC香港同様、外国人や海外のユーザーをある程度意識して商売していることです。何かあれば、郵便で連絡がくるし、内容も英語と中国語が併記されます。さらには、海外から外貨で送金されたお金を、ネットで人民元に変換できるという、他の銀行ではできないことができてしまいます。

悪い点は、一般口座でも10万元(120万円)維持しないと、口座維持費がかかること。さらには、とても官僚的なところです。しばらく口座を使わなかったり、パスポートの有効期限が来たりすると躊躇なく口座をロックしてくれます。申し込みも多けど解約も多い、HSBC中国はそんなツンデレな銀行です。店舗数は多くありませんが、深センや上海などの大都市にあります。口座申込みには英文の住所証明が必要です。

私自身、HSBCにあまり詳しくないので、ここで書いていることは特に断りのないかぎり、中国の一般的な銀行についての記述です。サービスのスタイルが違うだけで、ネットバンキングや貯金金利など、基本的な銀行機能は、他とかわりません。

HSBC中国(中国語): http://www.hsbc.com.cn/ -

[中国の銀行 - 口座開設の実際]

(口座開設手順、初期費用、中国語対策、サポート業者)

口座を持ちたい銀行と支店を決めれば、後は口座を開くだけです。必要なものはパスポートと少額の現金だけ。

==口座開設手順==

まずお店の中に入って、口座開設の申請用紙を見つけます。どの銀行にも案内係のような人がいるので、その人に尋ねるのが確実でしょう。その申請書の項目は中国語オンリーかもしれないし、英語併記(写真)かもしれません。いずれにせよ、中国語が書ける必要はありません。フォームに、パスポート番号、名前(ローマ字でいい)、住所、電話番号などの個人情報を埋め、口座タイプ、通帳はいるかどうか、ネットバンキングは使うかどうか、ネットのセキュリティーはどうするか、などの欲しいサービスの選択をします。最後にサインをして完成です。わからないことがあれば、先の案内係に聞きます。

次に、順番待ちの番号チケットを取って呼ばれるまで待ちます。呼ばれたら、窓口の職員にパスポートと申請書類を渡し、不備があればそこで直します。問題がなければ、キャッシュカードを作り、暗証番号6桁を登録し、セキュリティ・デバイスを受け取り、口座開設の費用と少額の預金を入れて終了です。銀行によっては、ネットバンキング用の一時パスワードがもらえるかもしれません。これらの手続きは、通常ガラス越しに中国語で行います。大きな支店では敷居のないカウンターもありますが、現金のやりとりがある部分はやはりガラス越しに行います。

==初期費用==

初期費用は大手なら横並びで、カード代が5元(6円)、年会費(年間カード利用料)が10元(120円)。準大手では徴収しないところも沢山あります。セキュリティ・デバイスは銀行ごとにタイプも料金も様々で、だいたい40元-100元の間。

その他、銀行によっては少額預金顧客に口座維持費を請求するところがあります。例えば、工商銀行なら1000元(12000円)以下の口座は、三ヶ月ごとに3元(4円)。中国銀行には同様の口座維持費がありません。 -

== 中国語対策 ==

HSBCを除き、基本的に銀行の職員は英語を話しません。中には話せる人もいますが、あまり当てにしないほうがいいでしょう。だからといって、中国語能力が必須というわけでもありません。方法は主に3つあります。

1.人に頼る。日本のサポート業者だと1万円-4万円ほど。旅行会社や外国語学校などで日本語OKな人を雇うのもアリです(費用不明 100-200元くらい?)。もちろん、現地に知人がいればベストです。

2. 情報に頼る。上海の大きな銀行などでは、ある程度外国人慣れしていてもおかしくありません。ネットで調べて、「確実に」英語か日本語が話せる人のいる支店に行くのです。

3. 努力と根性で乗り切る。なるべく会話しなくていいように、フォームの埋め方をネットで学んでおいて、後は筆談で乗り切ります。ただ、これは言うほと簡単ではありません。申請フォームは支店で違ったり、頻繁に変わったりします。また、ガラス越しの筆談は大変です。 ちなみに銀行でよく使われる単語ですが、「密ロ馬(暗証番号)」「存款(入金する)」など、日本語から想像しにくいもが多く、当て勘が必要です。とはいえ、根性のある人は、何やっても何とかなるものなので、実行あるのみです。 -

== サポート業者 ==

さて、最も割高な選択肢である「サポート業者」について私見を述べておきます。現地で日本人の方と待ち合わせし、口座開設を手伝ってもらうのですが、内容的には30分間通訳を雇うようなものです。彼らがいなくてもパスポートさえあれば口座が作れるし、ほとんどの業者は開設後のサポートをしてくれません。口座を開いてカードを渡したら任務完了。このやっつけ仕事に2-3万円を払うかと聞かれれば、大半の人はそこまでの価値はないと思うでしょう。

さらには、日本にいながらにして、口座を作るという離れ業をやる会社もあります。「スカイクラブ」という会社で、対象となる銀行は限られますが、パスポートのコピーを元に5万円で請け負うようです。

写真: セキュリティ・デバイス3つと乱数表カード。 -

[中国の銀行 - 使ってみよう]

(キャッシュカード、ネットバンキング、ネット環境)

手続きが完了したら、早速使ってみます。

==キャッシュカード==

まずはその支店のATMを使って残高確認をしてみます。口座を開いた場所なら引き出し・入金は手数料無料なので、意味もなく資金をループしてみましょう。すべてうまくいったら、キャッシュカードはOK牧場。次に通帳をチェックします。最近、ほとんどの銀行で、キャッシュカードのみの口座がデフォルトになりました。通帳を持ちたい人は、明示的に申請しなくてはいけません。通帳(写真)は、定期預金用と普通預金用に別れ、現地の機械に突っ込んで、初めて書き込まれます。今はネットで口座管理するのが主流なので、通帳は特に必要とは思いません。

次に試したいのが、キャッシュカードに付帯している銀聯(UnionPay)のデビットカード機能。ホテルなどで支払いする時は、これで済まします。クレジットカードではないので、支払い時にはATMと同じ暗証番号を打ち込みます。 -

==ネットバンキング==

続いてホテルに戻り、ネットバンキングを試します。一定レベル以上のホテルなら、まず間違いなく部屋にインターネット(有線)があるでしょう。もし、ノートパソコンを持参しているのであれば、銀行のホームページにログインしてみます。

各銀行は中国語に加え、英語版のページも持っています。とりあえず英語を選んでログイン。銀行にもよりますが、ログイン方法は主に4つ。セキュリティの高い順に、セキュリティ・デバイス、乱数表、携帯のSMS、パスワードのみ、となります。セキュリティが低いと送金できなかったりして、機能に制限がつきます。また、ログイン時ではなくある特定の処理をする時に、セキュリティ・デバイスを求めてくる銀行もあります。

セキュリティ・デバイスにはUSBを使った証明書タイプのものと、ハードウェア・トークンを使ったワンタイム・パスワードの二種類があります。前者のほうがソフトウェアの設定が不要で、らくといえば楽。でも、普通はどちから一方しかないので選べません。中国銀行はトークン・タイプ、工商銀行は証明書タイプ。乱数表カードを提供している銀行はあまり多くありません。携帯のSMS(ショートメール)は手軽ですが、中国に住んでいなければ、おそらく意味がないでしょう。人民元投資ということであれば、定期預金の解約や送金のニーズも出てくるので、口座開設時にセキュリティ・デバイスを申請しておくのを忘れずに。 -

==ネット環境==

もし、ホテルにネットがなかったらどうすべきでしょう。なるべく現地にいるうちに、ログインまで確認したいところです。ネットカフェという手もありますが、あまりオススメしません。沿岸の都市部では、その場でパスポート登録をしてネットカフェ用のカードを作る必要があり面倒です。それ以前に、店員のガラの悪さにうんざりするでしょう。PC付きのホテルの部屋についても言えることですが、誰でも触れるPCでネットバンキングをするのは少々不安です。それは、ある程度セキュリティが担保されているとしてもです。銀行によっては、ネットバンキング用のPC端末を支店内に用意しているところもあります。

もうひとつ気をつけることがあります。ほとんどの銀行サイトでは、IE以外のブラウザーではうまく動きません。中国ではIE普及率が高いこともあって、銀行はサイトの中に「IEでしか動かない」ActiveXコントロールをガンガン使用するのです。IEなんてもう何年も使ってねえよー、というスノッブなあなたもここは我慢するしかありません。 -

[中国の銀行]

ATM事情 (引き出し手数料、入金手数料、送金手数料)

中国は日本以上にATM網が発達しています。国内で作られたカードならどこでもお金を下ろせて便利なのですが、油断していると手数料をガンガン取られてしまうから注意が必要です。詳しく見てみましょう。

==国内ATM引き出し手数料==

以前触れたように、口座を開いた銀行の管轄都市を離れてしまうと、ATMに引き出し手数料がかかります。大きく分けると、同じ都市内、中国国内、海外の3つに分類されます。残高照会に関してはどこも無料です。

各銀行のATMは銀聯ネットワークでつながってますが、引き出手数料はカードを発行している銀行の裁量で決められます。これらの費用は銀行によりバラバラで、しかもこっそり頻繁に変更されます。さらには、同じ銀行でも、北京と広州で微妙に状況が違ったりします。ネット上には有志がまとめた銀行別費用一覧があるにはありますが、どれも最新とは程遠く、間違った情報があちこちにコピペされていて、もう何がなんだかわかりません(笑)。

各銀行の引き出し手数料(中国語):

http://www.hudong.com/wiki/%E8%B7%A8%E8%A1%8C%E5%8F%96%E6%AC%BE%E6%89%8B%E7%BB%AD%E8%B4%B9

** 前半にあるのは少し古い情報で、最後のほうに最近のが出てきます -

参考に中国銀行と工商銀行の情報を載せておきます。

中国銀行:

同城同行ATM同じ町の同じ銀行): 無料

同城跨行ATM(同じ町の違う銀行): 4元(50円)

異地同行ATM(違う町の同じ銀行): 10元(120円)

省外跨行ATM(違う省の違う銀行): 12元(145円)

参考: http://www.boc.cn/bcservice/bc3/bc31/201107/t20110718_1456893.html

工商銀行:

同城同行ATM同じ町の同じ銀行): 無料

同城跨行ATM(同じ町の違う銀行): 4元(50円)

異地同行ATM(違う町の同じ銀行): 金額の1% (最低2元 - 最高100元)

異地跨行ATM(違う町の違う銀行): 4元(50円) + 金額の1% (最低2元 - 最高100元)

参考: http://www.sz.icbc.com.cn/zytg/2011-04-20/45717.html

大雑把にまとめると、

同じ町の同じ銀行: 無料

同じ町の違う銀行: 大手が4元(50円)、その他は2-4元(25-50円)。中小では、最初の2回まで無料とかもあります。

違う町の違う銀行: 固定費(2-4元 = 25-50円) + 比例分(金額の0.5-1.0%)というのが主流。

** 大手の中では、中国銀行のみ比例分がなく固定費12元(145円)だけす。一度に1000元(12000円)以上下ろすと、一応割に合う計算です。

違う町の同じ銀行: こちらも比例分(金額の0.5-1.0%)というのが一般的。

** つまりホームタウンを離れると、自行と他行の引き出し手数料の差は、少額の固定費(2-4元)でしかないのです。ここでも中国銀行は10元で固定。手数料無料またはそれに近い銀行もありますが、たいてい支店の少ない銀行です。

こう見てみると、いかに人民が銀行から搾取されているかわかります。ところでこの料金体系、どこかで見覚えありませんか。そう、携帯電話のプランです。市内なら、相手が他のキャリアでも激安なのに、一歩、市外に出ると別の料金体系、さらに省外に出ると別の料金プラン。広大な中国では、あらゆる分野に地域主義が根ざしているようです。 -

==国内ATM入金手数料=

次にATMからの入金について見てみましょう。手元に人民元の現金を持っているとして、それを自分の口座に入金します。これも、引き出しと同じで、同じ町の同じ銀行の場合は無料。違う町の同じ銀行からだと、手数料がかかります。大手だと、だいたい入金額の0.5%。手数料の上限は50元または100元が一般的です。それにしても、自分の銀行に入金するのに手数料がかかるって、ふざけてますよね。人民はもっと怒っていいと思います。非コン的に、他行のATMを使っての「入金」はできません。

ところで、手数料を払ってまで外地で入金する必要などあるのでしょうか。いくつか考えられます。ひとつは、旅行中に中国の銀行カードにお金を補充する時です。日本から持ってきたカードや現金、TCを換金した後、中国の口座に入れます。もう一つは、あまりに円高なので、とにかく急いで中国の口座にお金を追加する時です。どちらも一般的なケースではないので、とりあえず深いことは考えなくていいでしょう。

各銀行の入金手数料(中国語):

http://baike.baidu.com/view/2572296.htm%E3%80%80

==国内送金手数料==

送金手段は、ATM、カウンター、ネットバンキングと3種類あります。ネットの中にも普通送金とエクスプレス送金に別れたりして結構複雑です。まだはっきり把握していないので、もう少し調べてから書きます。送金自体はネットで簡単に行えて、セキュリティデバイスを使ってログインすれば、かなりの額が送れます。出稼ぎの多い中国では、この送金費用はバカになりません。

もし、同じ町の銀行AとBに口座を持っていて資金を移動したい場合は、それぞれのATMで引き出して自分で入金すれば全く費用がかかりません。 -

[中国の銀行 - 入金戦略]

(円を両替、ATM、TC、国外で両替、外貨で送金、人民元で送金、比較)

中国で銀行口座を作ったからには、そこにお金を入れなくては意味がありません。それが投資目的なら、かなりまとまった金額になるでしょう。ポイントは2つ - 円から元への両替レートと、日本から入金できるかどうかです。最初に、最もシンプルな「現地で現金で入金」するパターンを見て、最後に日本からの送金について考えます。

==日本円を両替==

日本から持ってきた日本円を中国の銀行窓口で両替します。中国銀行や大手の大きな支店なら問題なく両替できるでしょう。両替レートは銀行によりバラバラですが、ホームページを見る限り、だいたい3.5%前後の現金レートになっているようです。両替後、自分の口座に入金します。一日あたりの両替限度額が5000ドル(40万円)、年間だと5万ドル(400万円)。また、5000ドル(40万円)を越える外貨の持ち込みは税関で申告が必要です。これらの規則が厳密に守られているかどうかは、その時次第といえます。 -

==ATMから引き出す==

日本のクレジットカードや国際キャッシュカードを使って中国のATMから引き出す方法です。現在、多くの銀行のATMがビザやマスターのネットワークに対応しています。ビザの日本円->中国元のインターバンク・レートを見てみると、だいたい0.2-0.4%くらいのスプレッドで推移しているようです。仮に平均0.3%として計算すると、

仮に18%の金利で25日-55日間借りたとすると(一括払い)、利息が1.23%-2.71%。

楽天カード: 0.3% + 3.024%手数料 = 3.32%

** 新生銀行やシティバンクよりは手数料分が安い。

典型的なクレジットカード: 0.3% + 1.23%-2.71%の利息(平均1.97%) =2.27%

** 18%の金利で25日-55日間借りたと仮定

一見、楽天カードよりクレカの方が少しだけお得、と感じられますが、実際のところ、かなりお得です。なぜならクレカには前倒し返済という裏ワザがあるからです。つまり、キャッシングがオンラインで確定した後(2-3日後)、カスタマーセンターに電話して支払予定日を伝えると、金利込みの金額と振込先を教えてくれます。電話はスカイプ、振込は新生銀行で行えば、ほとんどコストはかかりません。

具体的な作業としては、ATMから一日の限度額目一杯まで人民元を引出し、その場でATMに入金します。そのまま放っておけば利息がフルかかりますが、切りのいいところで前倒し返済。仮に5日後に返済したとすると、18% x 5/365 = 0.246%。ビザの為替スプレッドと合わせても、わずか0.5%程度に収まります。実に素晴らしい!

幾つか注意事項もあります。まず、各ATMでは、一度に2000-3000元(2.4万-3.6万円)しか引き出せないので、何度もカードを入れて必要な分だけ引き出さなくてはなりません。ひょっとすると、中国の国内カード同様、一日2万元(24万円)までの引き出し制限があるかもしれません(たぶんない)。クレジットカードの場合、当然キャッシング限度額があります。また、昨今のクレカは、引出しごとに108円(1万円以下)や218円(1万円以上)の手数料を徴収してきます。これの対抗策としては、手数料のないカード(ライフカードなど)を使うか、0.45-0.9%程度のオーバーヘッドを受け入れるしかありません。

参考:ビザのレート

http://usa.visa.com/personal/card-benefits/travel/exchange-rate-calculator.jsp -

==トラベラーズチェックを換金==

次にトラベラーズチェックを見てみます。私自身は使ったことありませんが、理論的には以下のようになるはずです。中国銀行や大手銀行の大きな支店で換金。ひょっとするとTCにも一日5000ドル・ルールが適用されるかもしれません。

ドルTCの場合、日本で作るのにTTS(+1円 = 1.3%) + 発行手数料2%。それを中国で換金するのに、TTB(0.2%) + 換金手数料0.75%。全部合わせて4.25%。高いですねー。やはり、2009年のTC発行料値上げ(+1%)と円高による実質為替手数料の増加(+0.4%)が大きく影響しています。

円建てTCの場合、発行手数料2% + TTB(0.4%) + 換金手数料0.75% = 3.15%。これは使えそうです。

人民元建てTCの場合、発行手数料3% + アメックス独自レート(推定1.8%前後) + 換金手数料0.75% = 5.5%。これは意味なし。

TCは銀行ではなく、通販で買うとお得です。セシールだと、ドルTCの発行手数料が1.5%、円TCが1.7%。また、人民元TCを扱うのはここだけです。その他、シティバンクの口座を持っていれば、ドルTCが銀行より1%安く買えるのは有名な話です。

参考:

セシールのTC:

http://www.cecile.co.jp/travelers_chequ/

**使用される為替レートは他の銀行と同じ(TTS)。発行手数料が安いというだけ。 -

==中国国外で両替==

少々トリッキーな方法ですが、為替手数料の安い国外で両替して、その現金を持ち込むやり方を考えてみます。まずは、香港から。香港の私設両替店では、香港ドル-人民元をスプレッド0.1-0.2%程度で両替できます。場所はモンコックや上環フェリーターミナル近く。偽札を掴まされる可能性は少ないですが、お札をもらうときはちゃんお札の状態(欠けや破れがない)をチェックしておきましょう。その前に日本円から香港ドルへの両替が必要なので、重慶マンション内の「真っ当」なお店で両替します。最近のレートは知りませんが、銀行レート(0.5%)より悪いことはないでしょう。2つ合わせて0.7%以内に収まります。香港の利点は、そこから1時間で深センに行けることです。

次にタイのバンコクを見てみます。他の旅行記で紹介した専業両替店スーパーリッチでは、日本円->人民元が片道0.5%前後のスプレッドで両替できます。日本国内での両替ですが、少なくとも私は中国の銀行より安く両替している場所を知りません。両替した後、人民元を中国に持ち込みます。自由に持ち込めるのは2万元(24万円)までで、それ以上の場合は税関で申告が必要です。

参考: バンコク両替事情 - 為替をめぐる知的冒険。

http://4travel.jp/traveler/sekai_koryaku/album/10439814/ -

==日本から外貨で送金==

日本から送金するケースです。ドルや円建てで現地の口座に送金します。安いパターンだと、

ドル送金: FXで両替(タダ同然) + シティバンク送金(2000) + 人民元に両替(0.2%)

円送金: Goロイズで送金(3500) + 人民元に両替(0.4%)

50万円送ったとして、総費用はドルで0.6%、円で1.1%。共に額が増えるほど手数料の割合が低くなります。また、銀行よって中国側で受け取り手数料が発生することがあります。ある情報によると、中国銀行が手数料なし、HSBCが55元(660円)。

海外送金に関しては、いろいろなノウハウがあるので、他のサイトを参考にしてください。究極の送金法としては、HSBCのプレミア特典の利用があります。プレミア口座所有者(日本だと1000万円、中国だと600万円程度)は、日本のHSBC口座からHSBC中国などの他国の口座へ無料で送金することができます。まあ、ほとんどの人にとっては、ふーん、という話です。

大変不便なことですが、外貨で着信したお金を人民元口座に移すには、現地の窓口で手続きをしなければなりません。ネットでは無理です。ここでも一日5000ドル(40万円)の両替限度額が適用されるようで、大金を送金してしまった人は毎日銀行に通わなくてはなりません。 -

==人民元で直接送金==

資金を送金する度に現地に行くというのは、あまり現実的とは言えません。解決策はないのでしょうか。古典的なところでは、HSBC中国を使うというのがあります。なぜだかHSBCだけは、人民元口座への送金・振り替えができでしまうのです。だたし、最近使えなくなったという噂を耳にしました。他には、委任状を書いて、現地の人や業者にやってもらう手もあります。どれも決めてに欠けますね..。

人民元投資家に朗報です。最近、直接人民元口座に送金できる銀行がいくつか「発見」されました。ひとつは在日の中国系銀行。日本にある中国銀行の場合、送金先が自身の中国銀行口座であれば、8万元(96万円)まで元で送金できます。ネットでは送金できないので、東京、大阪、名古屋などの支店で手続きを行います。円->元の為替手数料が(15銭 = 1.25%)、送金手数料が6000円。50万円送ったとすると、手数料の比率は2.45%。ホームページを見ると、北京を含む2,3の都市への送金が暫定的に停止されていますが、その他の都市で作った口座へはまだ大丈夫です。

もうひとつは、ニュージーランドのKVBという金融機関。そこを使うと、外貨を人民元に両替した後、直接、人民元を指定口座に送金できます。送金料は25ドル(2000円)。最初にまずKVBまで海外送金しなければなりませんが、支店に行かずにすべてオンラインで完結するのがナイスです。人民元への両替手数料を仮に1%とすると、

KVBに送金(2000-3500円) -> KVBで元に両替(1%) -> 中国に送金(2000円) = 1% + 4000-5500円

50万円送ったとすると、総コストは1.8%-2.1%

KVBができるのならば、他にもできそうなところがありそうなもんです。これからの「発見」に注目です。

参考:

中国銀行 東京支店: http://www.boctokyo.co.jp/

KVB昆侖: http://www.kvbkunlun.com/jp/ -

==比較==

比較するとこうなります。☆はおすすめ度

中国で両替:

円から: 3.5% ☆

ドルTC: 3.75% ☆

円TC: 2.85% ☆☆

人民元TC: 5.5%

現地ATM:

楽天カード: 3.25% ☆

クレジットカード: 平均2.27% ☆☆

クレカ前倒し返済 平均0.5% ☆☆☆☆☆☆

クレカ前倒し返済 引出し手数料込み 0.75-1.2% ☆☆☆☆

バンコクや香港で円を両替: 0.5-0.7% ☆☆

ドル送金: 額により0.4% - 1.5%程度 ☆☆

人民元送金:

中国銀行から送金: 1.85%-2.45%程度 ☆☆☆

KVBから送金: 1.4% - 2.1%程度 ☆☆☆

注1: クレカで前倒し返済しない場合、引き出し日から締め日までの日数により、利息が大きく異なります。

注2: TCはセシールから買った場合のものとして計算。 -

[中国の銀行 - 定期預金] (設定、利益の実績)

首尾よくまとまったお金を入金したとして、次に定期預金の設定をします。言うまでもなく、定期預金が人民元投資の一番コアな部分です。

==定期預金の設定==

中国の預金金利はまだ自由化されていないため、どの銀行でも同じレートになります。2011年10月現在のレートは、普通預金0.5%、3ヶ月3.1%、6ヶ月3.3%、1年3.5%、2年4.4%、3年5%、5年5.5%。

各銀行に違いがあるとすれば、ウェブの使いやすさでしょうか。それは、定期預金が自動更新された時に顕著に現れます。ダメなサイトでは、新しい満期日や確定済みの利息をはっきり表示しないので、自分で計算しなくてはならなりません。つい最近まで中国銀行がそうでした。どの定期預金も自由に中途解約ができますが、満期が近ければそこまで待つのが賢明でしょう。

定期の作り方は簡単。ネットにログインして、期間、金額、満期後の振る舞いを指定するだけです。解約の場合、普通はセキュリティ・デバイスでログインする必要があります。交通銀行など一部の銀行では、普通のログインでも定期の解約が可能です。 -

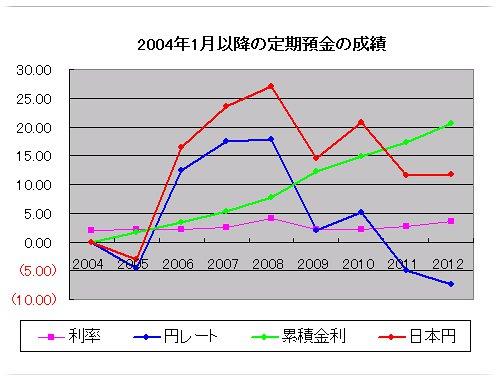

==利益の実績==

私たちはこれまで、「人民元は絶対もうかる」と散々聞かされてきました。じゃあ、昔から投資している人はいくら儲けたの? 知りたいと思いませんか。そこで、2004年1月1日に預金をした人の人民元建てでの儲けと、日本円での成績について調べて見ました。毎年1月1日に複利で自動更新されるものとします。

正確さを期するため、利息に対する税金の改正も織りこんで計算します。銀行が源泉徴収する税金は、20% -> 5%(2007年8月)-> 0%(2008年10月)、と最近二度改正されました。2012年1月までまだ3ヶ月ありますが、その時の為替レートは今と同だと仮定します(一元12円)。

-

これらの条件を考慮してエクセルにデータを放り込むと、図のようになります。8年後、2012年の時点で、累積の金利収益が20.59%(緑の線)。しかし、8年前より7.3%円高(青い線)になっているため、円建て(赤い線)での利益は元本の11.75%にすぎません。8年で11%とは決していい成績とはいえないでしょう。それでも、まだプラスだからいいほうで、2006年1月以降に投資を始めた人は、全員マイナスです。円高恐るべし。ちなみに、2005年7月の人民元切上げ直後に預金をした人は、まだ5%ほど利益が出ています。

悪いことばかりではありません。人民元は金利がいいため、為替での損を少しずつ埋め合わせしてくれるのです。まだ円安だった2008年1月に買った人でも、15%程度のマイナスで踏みとどまっています。円高でも大損しないのが人民元投資のもうひとつの特徴です。

参考:

人民元預金の利息に対する税金(中国語);

http://zh.wikipedia.org/wiki/%E5%AD%98%E6%AC%BE%E5%88%A9%E6%81%AF%E7%A8%8E

過去の預金金利のデータ(中国語):

http://www.bank-of-china.com/en/bocinfo/bi4/ -

[中国の銀行 - 出金戦略]

(日本へ送金、日本のATM、現地で両替、国外で両替、比較)

運良く人民元預金でひと儲けできたとして、お金をを部分的、または全部日本に引き上げるシナリオを考えます。

==日本へ送金==

残念ながら、人民元を外貨に替えて海外送金するのは難しそうです。中国の銀行では、外貨口座が一般と海外との出入金用に別れています。「出入金用」口座に日本から送金された外貨も、人民元にしてしまった後はもとに戻せません。中国で給料を得ている人は例外で、納税証明などの書類を揃えれば一応可能です。

以前、ネットバンキングで抜け道を探ってみたことがありました。例えば、工商銀行のビザ送金機能(写真)。口座のお金を、ビザのクレジットカード番号に向けて送金するという面白い仕組みです。少し試してみましたが、やはり「送金用」口座にお金がないためか、うまくいきませんでした。 -

==日本のATM==

現在、最も一般的な出金方法は日本にあるATMからの引き出しです。銀聯に対応しているATMに限定されますが、普通に引き出せます。費用は、日本側のATM使用料 + 銀聯の為替手数料 + 中国側銀行の引き出し手数料。それぞれ見てみます。

1. 日本側のATM使用料

各銀行によりまちまちです。セブン銀行(110円)、ゆうちょ銀行(110円)、三菱UFJ(110円)、三井住友(75円)、イオン銀行(0円)、シティバンク(0円)。無料のところがベストですが、大きな差はありません。

2. 銀聯の為替手数料。

銀聯のレートを見る限り、中国元-日本円の片道スプレッドは0.4%程度。

3. 中国側銀行の手数料。

中国国内の引き出し手数料より少し高い程度。例えば、中国銀行が15元(180円)、工商銀行と交通銀行が12元(145円) + 金額の1%。

これらをすべて合計して手数料を計算します。銀聯の国外ATM引き出し限度額は現在、一日1万元。だいたい12万円ほど引き出せる計算です。限度額いっぱいまで引き出したとすると、

中国銀行: 0.4% + 15元(180円 = 0.15%) + 0-110円(0-0.1%) =0.55%-0.65% (670円-780円)

工商銀行: 0.4% + 12元(144円 = 0.12%) + 1% + 0-110円(0-0.1%) = 1.52%-1.62% (1834円-1944円)

うーん。これは悪くないレートです。中国銀行が割安なのは、引き出し手数料が固定だから。その他の大手銀行は、工商銀行のように従量制になっています。また、大半の銀行で、残高照会に4元(50円)徴収されます。

銀聯為替レート:

http://en.unionpay.com/front_ExchangeRate.html

海外での引き出し手数料一覧(中国語):

http://mkt.163.com/10/0113/10/5STE2DN900903G5K.html -

== 元を外貨に両替する ==

では、中国に行ってお金を引き出し外貨に両替するのはどうでしょう。ATMから人民元を引き出す場合、一日の上限が2万元(24万円)。それ以上の場合は、支店のカウンターになります。

外貨への両替にはいろいろ規制があります。可能な手段としては、

1. 銀行で両替をしてもらう。一日500ドル相当まで。これを必要なだけ繰り返す。

2. 過去の両替証明書(6ヶ月以内)を出して、空港などで両替する。ただし戻せるのは半額のみ。

3. 中国で働いている人が納税証明などを提示して両替する。収入に応じてかなりの額まで両替が可能。

最新の状況はわかりませんが、確かこんな感じだったと思います。とりあえず一般人が利用できそうなのは[1]くらいでしょうか。元を円に両替するレートはよくわかりませんが、仮に元買いと同程度の手数料とすると3.5%前後。しかし、一日500ドル(4万円)までという制限がどうも邪魔です。可能かどうかわかりませんが、複数の銀行窓口で両替すればいいのかもしれません。それがダメなら、中国銀行のまわりで商売している闇両替のオバサンに頼むという手もあります。 -

== 国外で元を両替する ==

次に、中国国外で両替するケースを考えてみましょう。まずは、先に紹介した香港での両替を逆に辿る方法です。もし、あなたが広東省あたりにいるのならば、香港に移動して私設両替店で香港ドル(0.1-0.2%)に両替します。そこから先は、香港の銀行に口座を開いて入金してもいいし、すでに口座を持っていれば、TTレートで日本円(0.2%)に換えて、日本の銀行に送金(110HKD = 1100円)もできます。合計すると、0.4% + 1100円+α。同様に、タイの両替屋を利用すると、0.5%程度で日本円に両替できます。

ちょっと面倒なのは、国外に持ち出す現金に上限が決められていることです。外貨で5000ドル(40万円)、人民元で2万元(24万円)まで。それ以上持ち出す場合は、銀行に持出許可証を発行してもらう必要があります。発行にどういう条件がいるのかは、よくわかりません。現金を持ち込んだ時に税関で申請した書類を利用する手もありますが、こちらもどこまで役に立つのか不明です。

ATMの引き出しレートがそこそこいいことを考えると、日本以外で両替するのは割りに合わないのかもしれません。また、100万円を越える日本への現金持ち込み、持ち出しは税関で届出が必要です。 -

==比較==

比較するとこうなります。☆はおすすめ度

日本への送金: 今のところ無理

日本のATM:

中国銀行: 0.4% + 290円 -> 0.65%- (12万 x N) ☆☆☆

工商銀行: 1.4% + 254円 -> 1.62%- (12万 x N) ☆☆

中国で両替: 3.5%? (4万 x N = 40万) ☆

香港で両替: 0.4% + 1100円 (24万) ☆

タイで両替: 0.5% (24万) ☆ -

[中国の銀行 - トラブル対策]

(サポート、カード紛失、思いもよらぬトラブル、万が一の場合)

海外の銀行口座にトラブルはつきもの。その対処法について考えます。

==サポート==

どうしてもログインできない。USB証明書がセットアップできない、送金がうまくいかない、などネットや口座のトラブルはいくつも考えられます。私の経験では、基本的な機能でトラブルが起きたことはありませんが、可能性は常にあります。こういう時、どうすればいいでしょうか。これは実にやっかいな問題で、支店に相談することもできますが、基本的には銀行のサポートセンターに連絡です。一般的な手段は電話かメールで、銀行によってはリアルタイムのチャットサポートもあります。

一番気になるのは外国語でのサポートです。HSBC中国が英語でもサポートしているのは間違いありません。では他の銀行はどうでしょう。試しに中国銀行、工商銀行、交通銀行の三行のカスタマーサービスに電話してみると、英語の音声メニューがありました。オペレータとは話していないので英語のレベルは知りませんが、一応やる気はあるようです。メールやチャットの場合も、英語のページから質問が送れるところを見ると、相手も英語で返してくれる可能性があります(試してません)。日本語ですが、一般的にはサポートされていないようです。「日本語でサポートを受けた」とどこかのブログで読んだので、特定の銀行や町では日本語の担当者を呼び出せるのかもしれません。

どの銀行も、顧客サポートは5桁のナビダイヤルのような番号(写真)にかけます。これは全国共通の番号で、最寄りのコールセンターにつながる仕組みになっています。この番号の前に市外局番をつけると、具体的なセンターに決め打ちでかけれます。例えば、上海なら021、深センなら0755といった具合です。日本からかける場合、このナビダイヤル風の番号には繋がらないので、やはり決め打ちが有効です。 -

==カード紛失==

最もよくあるトラブルが、キャッシュカードの紛失です。クレジットカードではないので悪用される可能性は低いですが、再発行までお金を引き出せません。銀行にもよりますが、おそらくはそのカードを発行した支店まで行き、再発行手続きすることになるでしょう。それが無理な場合は、その口座のお金を他の銀行口座にネットで送金するという手が残されています。

似たようなケースに、ATMからのカード取り忘れがあります。ATMによってカードが出てくるタイミングが違うので、たまに取り忘れるのです。興味深いことに中国のキャッシュカードは所有者の名前が印字されていません。カード裏の署名欄に自分で書くのです。銀行のキャッシュカードは、一枚一枚支店で作っているわけではなく、窓口の行員がトランプのようなカードの束から適当に一枚選んで登録しているだけです。

そういう訳なので、他の銀行のATMで名前が書かれていないカード無くした場合、ちょっとピンチです。パスポートを提示したところで、そのカードが自分のカードだという証明にはなりません。返してもらえる確率は五分五分でしょうか。一応、口座開設した時の控えや、カード番号が書かれている通帳、口座のある支店からの証明、などいくつか真っ当な証明方法はありますが、どれも都合よく手元にあるわけではありません。まずは、カードをなくした支店に行ってみましょう。担当者によっては、すぐにカードを破棄してしまう人もいるからです。 -

==思いもよらぬトラブル==

今のところ、日本にいながら中国の銀行を使うのに何の問題も感じません。しかし、変化の激しい中国、この先何が起こるかわかりません。思いつくまま挙げてみると、「突然日本からネットが繋がらなくなる」「日本語のブラウザーにだけバグが発生する」「外国人の銀行口座に関する通達が出で、非居住者の口座が一定期間後ロックされる」「パスポートの有効期限が厳格にチェックされる」「HSBCのように口座に動きがないと、ロックされる」、などなど。これらは現実には起きていませんが、今後起こらないとも限りません。

一番の問題は、何か大きな変更が起こってもこちらは知る方法がないということです。HSBCのように、国外の顧客を公式にサポートしている訳ではありません。ただ単に非居住者を排除していないだけです。HSBCなら「もうすぐお前の口座ロックされるぞ!」と警告の手紙が来るところでも、中国の銀行から連絡が来ることはまずないでしょう。口座申請時に書いた日本の住所も、コンピューターに打ち込まれないのがほとんどです。何かあったら支店に連絡すればいいじゃん!半分想像入ってますが、恐らくそういうノリたど思います。中国の銀行と私たちは、パスポートとキャッシュカードとネットバンキング、この頼りない3つのリンクで結ばれているに過ぎません。

== 万が一の場合==

海外投資全般に言えることですが、もし自分の身に何かあった場合、家族の人はそのお金を取り戻せるでしょうか。中国の銀行は月次明細を自宅に送って来ないので、その口座の存在さえ気づかないかもしれません。お金を引き出すには、まず該当する銀行のサイトにログインして、セキュリティ・デバイスを使い定期預金を解約します。そして、普通預金にあるお金を、日本のATMから少しずつ引き出します。もし、残された家族にそんなスキルがないとすると、お金は丸損になるかもしれません。目先の有利な投資の裏には、とても大きなリスクが転がっているのです。しかし、わざわざ海外投資するような人は、「そんなリスク気にしてたら何にもできない」と考えているのも事実で、実際私もそうです。

今日の格言 - 「IEを使え、そしてセブンイレブンに向え」。 -

[中国の銀行]

タイプ別活用法 (現地滞在者、長期旅行者、優雅な年金旅行者、人民元投資家)

最後に、利用者のタイプ別に最良の使い方を考えてみたいと思います。

==現地滞在者==

現地滞在者は生活範囲が限られているので、口座を作った銀行と同じ地区のATMを普段から利用することができます。そうなると、引き出し手数料も入金手数料もタダ。少しづつドルコスト平均で日本円から人民元にかえることもできるし、レートのいい時を狙って多く両替することも可能です(往々にして読み通りには行きませんが)。基本的に、近所に沢山ATMがある銀行を選んどけば間違いないでしょう。銀聯は、中国のネットオークション・タオバオの決済にも使えます。

==長期旅行者==

中国全土を長く旅する人です。結論から言えば、現地の口座を持っていれば「便利だけど、得なわけではない」と言えます。旅行で一番お金がかかるのは、交通とホテルです。特に中級ホテルに泊まろうものなら毎日100-300元ほど飛んでいきます。キャッシュカードがあれば、銀聯で支払えるので、あまり頻繁にお金を下ろさなくて済みます。中国では、日本のクレジットカードが使えるお店はあまり多くなく、銀聯に頼らざるをえません。

普段の現金の引き出しですが、これは引出し手数料のかからないクレカや楽天銀行などのカードをチマチマ使ったほうがお得です。中国で作ったカードの場合、全国を旅するのであれば、一度の引き出しごとに10-20元ほどATMに取られてしまいます。口座の中の人民元も、もとはといえば日本円から両替を経て入金されたもの。為替的な優位ありません。引き出し手数料分、損するだけです。

現地カードが役に立つとすれば、それは大手銀行がない辺鄙な村や島に行った時です。こういう所にあるATMは国際カードに対応していないことが多く、銀聯カードを持っていると重宝します。その村にATMがあったら、の話ですが...。 -

==優雅な年金旅行者==

リッチな年金旅行者の場合、短期の旅行を毎年のように繰り返します。中国の同じ場所を訪問するとは限らないので、ATMからの入金・出金には、やはり手数料がかかります。それと同時に、間隔を開けて入金する機会があり、旅行目的なので、実際にお金を使う機会もあります。時間的・精神的な余裕があるため、気長に人民元預金が増えていくのを待つことができます。こういう人達はあまり儲けを気にせず、投資行為そのものを楽しむこと傾向があります。ひょっとすると一番人民元投資に向いている層なのかもしれません。

==人民元投資家==

このマニュアルのメインターゲットとしている個人投資家のケースを考えてみます。ここまで紹介した3つのタイプと違い、基本的に中国に用はありません。口座開設やカード紛失を除いて、ほとんど中国を訪問することはないでしょう。彼らが気にすべきなのは、いかに効率よく出入金を行うかです。資金の追加を考えているのであれば、条件次第で人民元口座に直接入金できるHSBCや中国銀行。またはKVBなどの送金手段を活用するといいでしょう。出金は日本のATMからでOKですが、引き出し手数料の安い銀行を選ぶのがポイントです。ベスト・プラクティスをまとめると、こんな感じです。

現地への旅行コスト: 4-6万円

現地入金コスト: クレカ前倒し返済(0.5%-)、円TC・クレカ(2.27%)、現金両替(3.5%)

送金コスト: 一般の送金(0.4%-1.5%)、KVB送金(1.4-2.1%)

定期預金: 3.5%(2011年10月現在 一年もの)

出金コスト: 日本のATM(0.55%-1.62%)

出入金の為替損を取り返すのに、半年から1年我慢。旅費を取り戻すのにさらに我慢です。

中国の不確実性を考えると、大金を投じるのはあまりお勧めしません。私の提案は、ほどほどに楽しむスタイルです。万が一丸損しても諦めがつくレベルにおさえます。目安は最大100万円。たかが100万ですが、毎年2%の金利と2%の為替上昇があれば、5年で20万円の儲けです。逆に元が20%下落したとしても、10万の損で済みます。100万程度なら、ATMから引き出すのも比較的簡単です。 -

[オルタナ人民元投資① 銀行預金]

(香港の銀行、日本に支店を持つ銀行、人民元預金ファンド)

ここまで、中国国内での人民元預金について話してきました。入出金の不便さや潜在的なトラブルなどマイナス面が気になった方もいるでしょう。もちろん、わざわざ中国に行かなくても日本国内で投資できればベストです。最近そういう商品がちらほら出てきたので、そちらも紹介したいと思います。

==香港の銀行==

数年前から、香港の銀行でも人民元建ての預金口座が使えるようになりました。香港の銀行なら、資金の移動が自由に行えるので便利です。でも、世の中そううまくはいきません。その口座を開設できるのは、香港IDを持っている人だけ。大半の日本人には関係のない話です。でも落胆することはありません。香港の人民元口座には「不都合な真実」があるからです。ハンセン銀行の人民元金利を見てみましょう。普通預金で0.25%、一年物の定期預金で0.6%。アレアレ?何でこんなに低いの? 2011年10月現在、本土銀行の金利は、普通預金で0.5%、一年物で3.5%です。同じ人民元でも金利が全然違うのです。この口座はどうも、すでに人民元を持っている人たちの受け皿的な意味合いが強いようです。 -

== 日本に支店を持つ銀行 ==

最近、日本でも人民元口座を設置する銀行が現れました。具体的には、HSBCや中国系の銀行です。日本の顧客を対象としているので、もちろん誰でも口座を作れます。HSBCジャパンの場合、3ヶ月物の利率が0.15-0.25%(税引き前)。仮に200万預けるとすると0.2%です。円から中国元への為替手数料は、金額によりで14銭か18銭(1.17%/1.5%)。税金を考慮すると、為替手数料を取り返すためにまずは7年我慢です(笑)。そもそも、これは預金額1000万以上の顧客を対象としたサービス。純粋な投資というよりは、「オレ、プレミア会員(金持ち)だから、人民元でも預金できるだぜ、えへへ」、と顧客の自尊心を満足させるため商品なのかもしれません。

一方、中国銀行や工商銀行の在日支店では、最低預入額にとらわれることなく人民元預金できるようになっています。ホームページに情報がないので、中国銀行に電話で聞いていました。現在の金利は普通預金が0.3%、一年ものの定期が0.45%。為替手数料は15銭(1.25%)。HSBCよりは良心的ですが、条件的にまだまだ不満です。それでも、簡単に人民元口座を持てるようになったのは大きな進歩です。

HSBCジャパン: http://www.hsbc.co.jp/

中国銀行 東京: http://www.boctokyo.co.jp/

==人民元預金ファンド==

ところで、「香港の人民元口座に投資」するという風変わりなファンドがあるのをご存知でしょうか。ユナイテッド・ワールドの「中国人民元預金ファンド」です。ウェブページを読むと、一口10万円から投資できて、週一回売買可能なオープンファンドで、運用コストは事務手数料0.1%とその他の諸費用。日本円->香港ドル->中国元の両替コストは明示されていませんが、ハンセン銀行のTTレートを使うと片道0.5%程度。つまり往復1%くらいです。説明書によると、資金の8割を香港の商業銀行の人民元「普通」預金口座に預けるそうです。今の利率と為替レートが変わらない場合、年利0.25% - 手数料0.1% = 0.15%の利益。ここからさらに、諸費用と往復1%?の為替コスト、20%源泉徴収される配当金など、お金がどんどん逃げていきます。とても魅力的な商品には見えませんが、わざわざファンドを立ち上げたということは、「人民元だったら何でもいい」というニーズがあるのでしょう。

中国人民元預金ファンド:

http://www.uwg.co.jp/ad/fund/rmb/index.html -

オルタナ人民元投資② 債券

(人民元建ての債券、人民元債券ファンド)

金利を生む人民元投資は預貯金に限ったことではありません。人民元建ての債券や投信が香港で解禁されたことをうけ、人民元建ての債券が証券会社で売られる時代になりました。

==人民元建ての債券==

マネックス証券で販売された債券を見てみます。中国政府の発行する国債が5年物で1.4%。オリックスの社債が3年物で2%。いずれも税引き前の利率です。中国国内の銀行金利よりは低いものの、香港や日本の銀行で人民元投資するよりはずっといいレートです。マネックスの場合、人民元への為替手数料が片道20銭(約1.6%)。そう考えると、一年分の金利は我慢しなければなりません。

また、債券一般に言えることですが、満期まで利回りが変動するし、発行体の倒産リスクもあります。まあ、マネックスだって「オリックスが倒産するわけがないだろ」と思って売っている訳で、中国の銀行に預ける手間を考えると、それほど悪い商品とも思えません。ただし、マネックスが同様の商品を提供し続け、顧客が人民元のまま投資を続けられるということが前提です。

オリックスの社債 - http://www.monex.co.jp/AboutUs/00000000/guest/G800/new2011/news1103z.htm

==人民元債券ファンド==

複数の債券が出回れば、それを束ねて運用するファンドも当然現れます。日本でも、「HSBC 中国人民元ファンド」など複数のファンドが販売されています。どれも純資産が低く、人気はまだまだです。香港で同様の債券ファンドを検索してみると、中国平安(156億円)、ハンセン(105億円、写真)と2つ見つかりました。所有債券を見ると、国債よりも社債が中心なようです。これらの汎用性が高い債券ファンドは、今後人民元投資の主流になっていくかもしれません。

どれも新しいファンドなので、運用成績はまだはっきりしていません。一般論でいえば、債券ファンドは1%程度(それ以上ならボッタクリ)の運用手数料がかかるため、成績が定期預金を下回ることが多々あります。金利上昇局面にある今は、特ににそうです。さらには購入手数料も発生するので長期の投資向けです。

HSBC中国人民元ファンド - http://www.assetmanagement.hsbc.com/jp/attachments/fund-list/rmb_m.pdf

預貯金、債券共に言えることですが、これらの商品は現地に自分で口座を開く場合と比べて、為替を含んだ入金コストが比較的安い反面、運用利回りが今ひとつという問題があります。うーん、もうちょっと何とかなりませんかねー。この状況が続く限りは、まだまだ現地預金に分があります。 -

[オルタナ人民元投資③ デリバティブ]

(FX、自作通貨ペア、通貨ETF)

マーケットには、人民元相場に連動した投資商品もあります。ひとつはFX、もうひとつは通貨ETFです。

== 外国為替証拠金為替取引(FX) ==

通貨の上げ下げを予想する外貨為替取引(以下FX)は、人民元投資に最適なツールなように思えます。でも、そうは問屋が卸しません。誰もが人民元の上昇を予測している状況では、FXの世界にもその歪みが反映されます。詳しい仕組みはわかりませんが、おそらく人民元のNDF(バーチュアルな先物市場)とリンクしているのだと思います。

アメリカの代表的なFXサイトであるOANDA(写真)を見てみると、人民元だけはドルに対して4%ほどのマイナス金利(スワップ)が付いています。つまり、FX上で人民元を保有すると、それだけで毎日一定の金利を払い続けなくてはなりません。そのハンディを上回るだけ人民元がドルに対して上昇して始めて利益が出ます。逆に、FX上で人民元を売ってドルを買った場合、金利が入ってきます。その金利が食いつぶされない程度しか人民元が上昇しなければ、それも利益になります。結局はゼロサムゲームなのです。

OANDA: http://www.oanda.com/

** 写真はOANDAのドル・人民元チャート。ここ一年ドルが下がり続けています。

日本でも、人民元取引を提供しているFX業者があります。具体的にはクリック365とSBI証券です。日本の会社なので、通貨ペアは人民元・日本円。それぞれで、人民元を買った場合のスワップポイントを見てみました。クリック365は、スワップがプラスだったりマイナスだったりと日によってバラバラ。SBI証券のトレンドはよくわかりませんが、はっきりした傾向はないようです。おそらく、NDFでの需給、FX会社自身の利益確保、スワップポイントの整合性などが関係してそうなっているのでしょう。ひとつ言えるのは、このような誰もが参加できる市場で「長期的に絶対儲かる方法」などないということです。必勝法の裏には、喜んで損をしてくれる人がいなくてはなりません。 -

==自作通貨ペア==

いまさらですが、人民元が勝ち続けているのは対ドルだけです。人民元預金、債券、株すべてが円高に対して無力でした。ですから、FX会社の提供するUSドル・人民元の通貨ペア(USD/CNY)は最強なわけです。しかし、先に述べたたように、FXで儲けることは簡単ではありません。そこで、歪みのないUSD/CNYペアを自作してみることにしました。

まずは、中国で人民元預金をします。これは現物なので、マイナス金利(スワップ)はありえません。次にFXで同じ金額のドルを売って円を買います。これで、円を介して中国元とUSドルをつなげました。現在OANDAでは、ドル売りに0.6%ほどマイナス金利が付いています。その一方、人民元預金の利息が3.5%(一年)あるので、それでカバーできます。差し引き2.9%の利益です。ドルと元に金利差がある限りは、ほぼ確実にもうかる計算です。しかも、円高の影響を全く受けません。必要なのは、「人民元がドルより安くならない」という前提を祈り続けることだけ。でも、こんなうまい話ってあるのでしょうか。何か見過ごしている気がするんですが...。暇な時もう一度考えてみます。

図:2010年7月以降のドル・人民元相場。 -

==通貨ETF==

続いて通貨ETFです。ETFとは、株式マーケットで取引される投資信託のようなものです。人民元相場と連動した最も代表的なETFがCYB(Chinese Yuan Fund)。現在、400億円ほど運用されており、その内容は中国の国債が約7割。残り3割が定期預金と為替の買戻契約になっています。社債を組みあわせるような高度なことはしてません。こちらも債券ファンド同様、対ドルでの人民元上昇に加え、金利収入が期待できます。ETFということもあり、売買手数料は株式と同じで低額、さらに運用報酬(0.45%)も安めです。

このファンドのドル建てパフォーマンスを見てみると、何か変です。人民元は2010年の9月くらいから、ずっと右肩上がりで上昇してきました(上の写真)。ところが、このCYBのチャートは山あり谷あり(写真)。人民元が6%ほど上がっているのに、CYBの成績はその半分以下です。通貨ETFというかっこいい看板を抱えていても、その実態は債券ファンド。現実の人民元相場に対し無視できないズレがあります。

CYBの他、CNY(Market Vectors Chinese Renminbi)というものあります。こちらは国債などの証券を買うわけではなく、人民元のNDF(現物を伴わない先物取引)の相場にリンクした債券を買います。債券の発行者であるモルガンスタンレーがNDFとの連動を保証しており、正確にはETFではなくETNというジャンルに属します。運用報酬が0.55%、資産60億で、CYBと比べ規模は小さめ。こちらも、中国政府がコントロールしている人民元相場とはチャートの形が異なります。

これらのETF/ETNはアメリカの市場から購入できますが、日本の証券会社ではまだ扱っていないようです。ここまでのパフォーマンスを見る限り、それほど魅力的な商品とは思えません。

CYB: http://finance.yahoo.com/q?s=CYB

CNY: http://finance.yahoo.com/q?s=CNY

図: 2010年7月以降のCYBの値動き。 -

[まとめ]

ここまで、長々と人民元投資をとりまく環境を説明してきました。お気に入りの投資方法は見つかったでしょうか。情報が多すぎて逆に何も決められないかもしれません。大雑把に言えば、中国の銀行に貯金するのは「一番割がいいけど一定のリスクがあり、知識が必要」。日本国内の商品を買うのは「大して儲からないけど、より安全で楽」といった感じです。もちろん、人民元が期待通りに上がっていけば、投資した誰もが儲かります。

人民元投資には常にリスクがつきまといます。でも、多分それは「楽しいリスク」だと思います。損するかもしれないし、得するかもしれない。中国でインフレが進めば預金金利が上がり、元が高くなれば中国の輸出産業が苦しみます。人民元とほどよい距離感でつきあって行けば、きっといい勉強になるでしょう。我々が抱えているリスクなど、今の中国で生き抜くリスクと比べたら、取るに足らないものなのです。

--------------------------

今回書いたものは、少ない経験から想像を膨らましたものや、他の情報から推測したものが3割くらい入っています。また、しばらく中国に行っていないので、確認したくてもできないものもあります。そういう訳で、もし内容に間違いがあったらごめんなさい。

ところで近い将来、定期預金より有利な商品が出てくれば、ここに書いたことの半分は無駄になってしまいます。でもそんなこと思い悩んでもしょうがありません。現地の中国人が抱える悩みと比べたら...です。 -

[リンク集]

==中国旅行記一覧==

http://4travel.jp/traveler/sekai_koryaku/album?dmos=os&level1=1&level2=2&level3=&sort=when

==海外旅行記一覧==

http://4travel.jp/traveler/sekai_koryaku/album?dmos=os&sort=when&view_mode=list

==国内旅行記一覧==

http://4travel.jp/traveler/sekai_koryaku/album/?dmos=dm&sort=when&view_mode=list

== 両替、為替関連 ==

[香港] 香港両替事情 - 真の為替王は誰だ

http://4travel.jp/travelogue/10915799

[タイ] バンコク両替事情 - 為替をめぐる知的冒険

http://4travel.jp/travelogue/10439814

[ネパール] カトマンズ タメル 両替屋のひみつ教えます

http://4travel.jp/travelogue/10438076

[マレーシア] クアラルンプール 両替虎の巻

http://4travel.jp/travelogue/10797388

[中国] 世界一詳しい人民元投資マニュアル

http://4travel.jp/travelogue/10608450

![[もくじ]<br /><br />人民元に賭ける男たち <br /> (まえがき、人民元について、香港発 口座開設ブーム)<br />中国の銀行 - 概論 <br /> (地域主義、銀行の選び方、銀行一覧)<br />中国の銀行 - 口座開設の実際 <br /> (開設手順、初期費用、中国語対策、サポート業者)<br />中国の銀行 - 使ってみよう <br /> (キャッシュカード、ネットバンキング、ネット環境)<br />中国の銀行 - ATM事情 <br /> (引き出し手数料、入金手数料、送金手数料)<br />中国の銀行 - 入金戦略 <br /> (円を両替、ATM、TC、国外で両替、送金、比較)<br />中国の銀行 - 定期預金 <br /> (設定、利益の実績)<br />中国の銀行 - 出金戦略 <br /> (送金、ATM、現地で両替、国外で両替、比較)<br />中国の銀行 - トラブル対策 <br /> (サポート、カード紛失、トラブル、万が一の場合)<br />中国の銀行 - タイプ別活用法 <br /> (現地滞在者、長期旅行者、年金旅行者、投資家)<br /><br />オルタナ人民元投資① 銀行預金 <br /> (香港の銀行、日本の銀行、人民元預金ファンド)<br />オルタナ人民元投資② 債券 <br /> (人民元建ての債券、人民元債券ファンド)<br />オルタナ人民元投資③ デリバティブ <br /> (FX、自作通貨ペア、通貨ETF)<br />まとめ<br />](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/11/src_23371122.jpg?1317784083)

![[人民元に賭ける男たち] <br /> (まえがき、人民元について、香港発 口座開設ブーム)<br /><br />==まえがき==<br /><br /> 中国のメディアでは、連日、人民元の対ドル高値更新(新高!)が報じられています。それは、中国の明るい将来を象徴しているようで、少々うらやましく感じます。銀行にお金を預けておくだけで、自動的にリッチになっていくのだから楽なものです。その一方、このトレンドを逃すものかと、現地に出向いて人民元貯金をする日本人が最近増えています。<br /><br /> 人民元が「確実に儲かる通貨」と言わ始めてからすでに数年が経ちました。しかし、中国株で儲けた人はいても、人民元で儲けた人はほとんどいません。超円高というのもありますが、人民元への投資にはいろいろな制約があり一筋縄ではいかないのです。幸い、この分野にもノウハウの蓄積があり、円高の今は投資の始め時ともいえます。このマニュアルでは、銀行口座の開設、運用を中心に最新事情を織りまぜながら、人民元投資にまつわる環境を網羅したいと思います。少々長いですが、お付き合いください。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/49/src_23374953.jpg?1317781785)

![[中国の銀行 - 概論]<br /> (地域主義、銀行の選び方、銀行一覧、HSBC中国)<br /><br /> 繰り返しになりますが、現地銀行で口座を開いて定期預金をするのが、(今のところ)人民元投資の本流です。中国には数多くの銀行がありますが、どんな特徴があり、どのような基準で選んだらいいのでしょうか。概略を述べます。<br /><br />== 地域主義 ==<br /><br /> 中国で4大銀行と言われるのが、中国銀行、工商銀行、建設銀行に農業銀行。さらには招商銀行、交通銀行などの中堅、といってもかなり規模の大きな銀行もあります。どの銀行でも、ネットバンキングやATMカードがあり、サービス内容も大差ありません。中国の銀行には、他国と違ったある特徴があります。それは一言でいえば「地域主義」または「支店主義」です。<br /><br /> 同じ銀行でも都市毎にかなり独立しており、ユニバーサルなサービスに慣れた日本人は少し戸惑います。もし、私がキャッシュ・カードをなくしたら、おそらく口座を開いた町の支店、または全く同じ支店まで行かなくては解決できないでしょう。また、その支店がある町を離れてしまうと、同じ銀行のATMでも引き出し手数料がかかります。例えば、深センでカードを作った人が珠海のATMからお金を引き出すだけで100円以上かかるのです。省外に出たり、他の銀行のATMだったりするともっとかかります。<br /><br /> どうも中国の銀行は、顧客が近所に住んでいるのを前提としているようです。そうなると、自分が普段いる場所で口座を作らないと不便になります。その関係か、同じ銀行でも町が違えば別の口座が作れてしまいます。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/12/src_23371259.jpg?1317781702)

![[中国の銀行 - 口座開設の実際] <br /> (口座開設手順、初期費用、中国語対策、サポート業者)<br /><br /> 口座を持ちたい銀行と支店を決めれば、後は口座を開くだけです。必要なものはパスポートと少額の現金だけ。<br /><br />==口座開設手順==<br /><br /> まずお店の中に入って、口座開設の申請用紙を見つけます。どの銀行にも案内係のような人がいるので、その人に尋ねるのが確実でしょう。その申請書の項目は中国語オンリーかもしれないし、英語併記(写真)かもしれません。いずれにせよ、中国語が書ける必要はありません。フォームに、パスポート番号、名前(ローマ字でいい)、住所、電話番号などの個人情報を埋め、口座タイプ、通帳はいるかどうか、ネットバンキングは使うかどうか、ネットのセキュリティーはどうするか、などの欲しいサービスの選択をします。最後にサインをして完成です。わからないことがあれば、先の案内係に聞きます。<br /><br /> 次に、順番待ちの番号チケットを取って呼ばれるまで待ちます。呼ばれたら、窓口の職員にパスポートと申請書類を渡し、不備があればそこで直します。問題がなければ、キャッシュカードを作り、暗証番号6桁を登録し、セキュリティ・デバイスを受け取り、口座開設の費用と少額の預金を入れて終了です。銀行によっては、ネットバンキング用の一時パスワードがもらえるかもしれません。これらの手続きは、通常ガラス越しに中国語で行います。大きな支店では敷居のないカウンターもありますが、現金のやりとりがある部分はやはりガラス越しに行います。<br /><br />==初期費用==<br /><br /> 初期費用は大手なら横並びで、カード代が5元(6円)、年会費(年間カード利用料)が10元(120円)。準大手では徴収しないところも沢山あります。セキュリティ・デバイスは銀行ごとにタイプも料金も様々で、だいたい40元-100元の間。<br /><br /> その他、銀行によっては少額預金顧客に口座維持費を請求するところがあります。例えば、工商銀行なら1000元(12000円)以下の口座は、三ヶ月ごとに3元(4円)。中国銀行には同様の口座維持費がありません。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/13/src_23371317.jpg?1317854558)

![[中国の銀行 - 使ってみよう]<br /> (キャッシュカード、ネットバンキング、ネット環境)<br /><br />手続きが完了したら、早速使ってみます。<br /><br />==キャッシュカード==<br /><br /> まずはその支店のATMを使って残高確認をしてみます。口座を開いた場所なら引き出し・入金は手数料無料なので、意味もなく資金をループしてみましょう。すべてうまくいったら、キャッシュカードはOK牧場。次に通帳をチェックします。最近、ほとんどの銀行で、キャッシュカードのみの口座がデフォルトになりました。通帳を持ちたい人は、明示的に申請しなくてはいけません。通帳(写真)は、定期預金用と普通預金用に別れ、現地の機械に突っ込んで、初めて書き込まれます。今はネットで口座管理するのが主流なので、通帳は特に必要とは思いません。<br /><br /> 次に試したいのが、キャッシュカードに付帯している銀聯(UnionPay)のデビットカード機能。ホテルなどで支払いする時は、これで済まします。クレジットカードではないので、支払い時にはATMと同じ暗証番号を打ち込みます。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/13/src_23371319.jpg?1317749329)

![[中国の銀行]<br /> ATM事情 (引き出し手数料、入金手数料、送金手数料)<br /><br />中国は日本以上にATM網が発達しています。国内で作られたカードならどこでもお金を下ろせて便利なのですが、油断していると手数料をガンガン取られてしまうから注意が必要です。詳しく見てみましょう。<br /><br />==国内ATM引き出し手数料==<br /><br /> 以前触れたように、口座を開いた銀行の管轄都市を離れてしまうと、ATMに引き出し手数料がかかります。大きく分けると、同じ都市内、中国国内、海外の3つに分類されます。残高照会に関してはどこも無料です。<br /><br /> 各銀行のATMは銀聯ネットワークでつながってますが、引き出手数料はカードを発行している銀行の裁量で決められます。これらの費用は銀行によりバラバラで、しかもこっそり頻繁に変更されます。さらには、同じ銀行でも、北京と広州で微妙に状況が違ったりします。ネット上には有志がまとめた銀行別費用一覧があるにはありますが、どれも最新とは程遠く、間違った情報があちこちにコピペされていて、もう何がなんだかわかりません(笑)。<br /><br />各銀行の引き出し手数料(中国語):<br />http://www.hudong.com/wiki/%E8%B7%A8%E8%A1%8C%E5%8F%96%E6%AC%BE%E6%89%8B%E7%BB%AD%E8%B4%B9<br />** 前半にあるのは少し古い情報で、最後のほうに最近のが出てきます](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/13/src_23371321.jpg?1317749476)

![[中国の銀行 - 入金戦略] <br /> (円を両替、ATM、TC、国外で両替、外貨で送金、人民元で送金、比較)<br /><br /> 中国で銀行口座を作ったからには、そこにお金を入れなくては意味がありません。それが投資目的なら、かなりまとまった金額になるでしょう。ポイントは2つ - 円から元への両替レートと、日本から入金できるかどうかです。最初に、最もシンプルな「現地で現金で入金」するパターンを見て、最後に日本からの送金について考えます。<br /><br />==日本円を両替==<br /><br /> 日本から持ってきた日本円を中国の銀行窓口で両替します。中国銀行や大手の大きな支店なら問題なく両替できるでしょう。両替レートは銀行によりバラバラですが、ホームページを見る限り、だいたい3.5%前後の現金レートになっているようです。両替後、自分の口座に入金します。一日あたりの両替限度額が5000ドル(40万円)、年間だと5万ドル(400万円)。また、5000ドル(40万円)を越える外貨の持ち込みは税関で申告が必要です。これらの規則が厳密に守られているかどうかは、その時次第といえます。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/32/src_23373253.jpg?1317861416)

![[中国の銀行 - 定期預金] (設定、利益の実績)<br /><br /> 首尾よくまとまったお金を入金したとして、次に定期預金の設定をします。言うまでもなく、定期預金が人民元投資の一番コアな部分です。<br /><br />==定期預金の設定==<br /><br /> 中国の預金金利はまだ自由化されていないため、どの銀行でも同じレートになります。2011年10月現在のレートは、普通預金0.5%、3ヶ月3.1%、6ヶ月3.3%、1年3.5%、2年4.4%、3年5%、5年5.5%。<br /><br /> 各銀行に違いがあるとすれば、ウェブの使いやすさでしょうか。それは、定期預金が自動更新された時に顕著に現れます。ダメなサイトでは、新しい満期日や確定済みの利息をはっきり表示しないので、自分で計算しなくてはならなりません。つい最近まで中国銀行がそうでした。どの定期預金も自由に中途解約ができますが、満期が近ければそこまで待つのが賢明でしょう。<br /><br /> 定期の作り方は簡単。ネットにログインして、期間、金額、満期後の振る舞いを指定するだけです。解約の場合、普通はセキュリティ・デバイスでログインする必要があります。交通銀行など一部の銀行では、普通のログインでも定期の解約が可能です。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/13/src_23371381.jpg?1317748157)

![[中国の銀行 - 出金戦略]<br /> (日本へ送金、日本のATM、現地で両替、国外で両替、比較)<br /><br /> 運良く人民元預金でひと儲けできたとして、お金をを部分的、または全部日本に引き上げるシナリオを考えます。<br /><br />==日本へ送金==<br /><br /> 残念ながら、人民元を外貨に替えて海外送金するのは難しそうです。中国の銀行では、外貨口座が一般と海外との出入金用に別れています。「出入金用」口座に日本から送金された外貨も、人民元にしてしまった後はもとに戻せません。中国で給料を得ている人は例外で、納税証明などの書類を揃えれば一応可能です。<br /><br /> 以前、ネットバンキングで抜け道を探ってみたことがありました。例えば、工商銀行のビザ送金機能(写真)。口座のお金を、ビザのクレジットカード番号に向けて送金するという面白い仕組みです。少し試してみましたが、やはり「送金用」口座にお金がないためか、うまくいきませんでした。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/14/src_23371419.jpg?1318488060)

![== 元を外貨に両替する ==<br /><br /> では、中国に行ってお金を引き出し外貨に両替するのはどうでしょう。ATMから人民元を引き出す場合、一日の上限が2万元(24万円)。それ以上の場合は、支店のカウンターになります。<br /><br />外貨への両替にはいろいろ規制があります。可能な手段としては、<br /><br />1. 銀行で両替をしてもらう。一日500ドル相当まで。これを必要なだけ繰り返す。<br />2. 過去の両替証明書(6ヶ月以内)を出して、空港などで両替する。ただし戻せるのは半額のみ。<br />3. 中国で働いている人が納税証明などを提示して両替する。収入に応じてかなりの額まで両替が可能。<br /><br /> 最新の状況はわかりませんが、確かこんな感じだったと思います。とりあえず一般人が利用できそうなのは[1]くらいでしょうか。元を円に両替するレートはよくわかりませんが、仮に元買いと同程度の手数料とすると3.5%前後。しかし、一日500ドル(4万円)までという制限がどうも邪魔です。可能かどうかわかりませんが、複数の銀行窓口で両替すればいいのかもしれません。それがダメなら、中国銀行のまわりで商売している闇両替のオバサンに頼むという手もあります。<br />](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/14/src_23371421.jpg?1317776248)

![[中国の銀行 - トラブル対策] <br /> (サポート、カード紛失、思いもよらぬトラブル、万が一の場合)<br /><br />海外の銀行口座にトラブルはつきもの。その対処法について考えます。<br /><br />==サポート==<br /><br /> どうしてもログインできない。USB証明書がセットアップできない、送金がうまくいかない、などネットや口座のトラブルはいくつも考えられます。私の経験では、基本的な機能でトラブルが起きたことはありませんが、可能性は常にあります。こういう時、どうすればいいでしょうか。これは実にやっかいな問題で、支店に相談することもできますが、基本的には銀行のサポートセンターに連絡です。一般的な手段は電話かメールで、銀行によってはリアルタイムのチャットサポートもあります。<br /><br /> 一番気になるのは外国語でのサポートです。HSBC中国が英語でもサポートしているのは間違いありません。では他の銀行はどうでしょう。試しに中国銀行、工商銀行、交通銀行の三行のカスタマーサービスに電話してみると、英語の音声メニューがありました。オペレータとは話していないので英語のレベルは知りませんが、一応やる気はあるようです。メールやチャットの場合も、英語のページから質問が送れるところを見ると、相手も英語で返してくれる可能性があります(試してません)。日本語ですが、一般的にはサポートされていないようです。「日本語でサポートを受けた」とどこかのブログで読んだので、特定の銀行や町では日本語の担当者を呼び出せるのかもしれません。<br /><br /> どの銀行も、顧客サポートは5桁のナビダイヤルのような番号(写真)にかけます。これは全国共通の番号で、最寄りのコールセンターにつながる仕組みになっています。この番号の前に市外局番をつけると、具体的なセンターに決め打ちでかけれます。例えば、上海なら021、深センなら0755といった具合です。日本からかける場合、このナビダイヤル風の番号には繋がらないので、やはり決め打ちが有効です。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/14/src_23371447.jpg?1317776841)

![[中国の銀行] <br /> タイプ別活用法 (現地滞在者、長期旅行者、優雅な年金旅行者、人民元投資家)<br /><br />最後に、利用者のタイプ別に最良の使い方を考えてみたいと思います。<br /><br />==現地滞在者==<br /><br /> 現地滞在者は生活範囲が限られているので、口座を作った銀行と同じ地区のATMを普段から利用することができます。そうなると、引き出し手数料も入金手数料もタダ。少しづつドルコスト平均で日本円から人民元にかえることもできるし、レートのいい時を狙って多く両替することも可能です(往々にして読み通りには行きませんが)。基本的に、近所に沢山ATMがある銀行を選んどけば間違いないでしょう。銀聯は、中国のネットオークション・タオバオの決済にも使えます。<br /><br />==長期旅行者==<br /><br /> 中国全土を長く旅する人です。結論から言えば、現地の口座を持っていれば「便利だけど、得なわけではない」と言えます。旅行で一番お金がかかるのは、交通とホテルです。特に中級ホテルに泊まろうものなら毎日100-300元ほど飛んでいきます。キャッシュカードがあれば、銀聯で支払えるので、あまり頻繁にお金を下ろさなくて済みます。中国では、日本のクレジットカードが使えるお店はあまり多くなく、銀聯に頼らざるをえません。<br /><br /> 普段の現金の引き出しですが、これは引出し手数料のかからないクレカや楽天銀行などのカードをチマチマ使ったほうがお得です。中国で作ったカードの場合、全国を旅するのであれば、一度の引き出しごとに10-20元ほどATMに取られてしまいます。口座の中の人民元も、もとはといえば日本円から両替を経て入金されたもの。為替的な優位ありません。引き出し手数料分、損するだけです。<br /><br /> 現地カードが役に立つとすれば、それは大手銀行がない辺鄙な村や島に行った時です。こういう所にあるATMは国際カードに対応していないことが多く、銀聯カードを持っていると重宝します。その村にATMがあったら、の話ですが...。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/14/src_23371452.jpg?1406811767)

![[オルタナ人民元投資① 銀行預金]<br /> (香港の銀行、日本に支店を持つ銀行、人民元預金ファンド)<br /><br /> ここまで、中国国内での人民元預金について話してきました。入出金の不便さや潜在的なトラブルなどマイナス面が気になった方もいるでしょう。もちろん、わざわざ中国に行かなくても日本国内で投資できればベストです。最近そういう商品がちらほら出てきたので、そちらも紹介したいと思います。 <br /><br />==香港の銀行==<br /><br /> 数年前から、香港の銀行でも人民元建ての預金口座が使えるようになりました。香港の銀行なら、資金の移動が自由に行えるので便利です。でも、世の中そううまくはいきません。その口座を開設できるのは、香港IDを持っている人だけ。大半の日本人には関係のない話です。でも落胆することはありません。香港の人民元口座には「不都合な真実」があるからです。ハンセン銀行の人民元金利を見てみましょう。普通預金で0.25%、一年物の定期預金で0.6%。アレアレ?何でこんなに低いの? 2011年10月現在、本土銀行の金利は、普通預金で0.5%、一年物で3.5%です。同じ人民元でも金利が全然違うのです。この口座はどうも、すでに人民元を持っている人たちの受け皿的な意味合いが強いようです。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/15/src_23371500.jpg?1317777815)

![[オルタナ人民元投資③ デリバティブ]<br /> (FX、自作通貨ペア、通貨ETF)<br /><br /> マーケットには、人民元相場に連動した投資商品もあります。ひとつはFX、もうひとつは通貨ETFです。<br /><br />== 外国為替証拠金為替取引(FX) ==<br /><br /> 通貨の上げ下げを予想する外貨為替取引(以下FX)は、人民元投資に最適なツールなように思えます。でも、そうは問屋が卸しません。誰もが人民元の上昇を予測している状況では、FXの世界にもその歪みが反映されます。詳しい仕組みはわかりませんが、おそらく人民元のNDF(バーチュアルな先物市場)とリンクしているのだと思います。<br /><br /> アメリカの代表的なFXサイトであるOANDA(写真)を見てみると、人民元だけはドルに対して4%ほどのマイナス金利(スワップ)が付いています。つまり、FX上で人民元を保有すると、それだけで毎日一定の金利を払い続けなくてはなりません。そのハンディを上回るだけ人民元がドルに対して上昇して始めて利益が出ます。逆に、FX上で人民元を売ってドルを買った場合、金利が入ってきます。その金利が食いつぶされない程度しか人民元が上昇しなければ、それも利益になります。結局はゼロサムゲームなのです。<br /><br />OANDA: http://www.oanda.com/<br />** 写真はOANDAのドル・人民元チャート。ここ一年ドルが下がり続けています。<br /><br /><br /> 日本でも、人民元取引を提供しているFX業者があります。具体的にはクリック365とSBI証券です。日本の会社なので、通貨ペアは人民元・日本円。それぞれで、人民元を買った場合のスワップポイントを見てみました。クリック365は、スワップがプラスだったりマイナスだったりと日によってバラバラ。SBI証券のトレンドはよくわかりませんが、はっきりした傾向はないようです。おそらく、NDFでの需給、FX会社自身の利益確保、スワップポイントの整合性などが関係してそうなっているのでしょう。ひとつ言えるのは、このような誰もが参加できる市場で「長期的に絶対儲かる方法」などないということです。必勝法の裏には、喜んで損をしてくれる人がいなくてはなりません。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/15/src_23371503.jpg?1317782144)

![[まとめ]<br /><br /> ここまで、長々と人民元投資をとりまく環境を説明してきました。お気に入りの投資方法は見つかったでしょうか。情報が多すぎて逆に何も決められないかもしれません。大雑把に言えば、中国の銀行に貯金するのは「一番割がいいけど一定のリスクがあり、知識が必要」。日本国内の商品を買うのは「大して儲からないけど、より安全で楽」といった感じです。もちろん、人民元が期待通りに上がっていけば、投資した誰もが儲かります。<br /><br /> 人民元投資には常にリスクがつきまといます。でも、多分それは「楽しいリスク」だと思います。損するかもしれないし、得するかもしれない。中国でインフレが進めば預金金利が上がり、元が高くなれば中国の輸出産業が苦しみます。人民元とほどよい距離感でつきあって行けば、きっといい勉強になるでしょう。我々が抱えているリスクなど、今の中国で生き抜くリスクと比べたら、取るに足らないものなのです。 <br /><br /><br />--------------------------<br /> 今回書いたものは、少ない経験から想像を膨らましたものや、他の情報から推測したものが3割くらい入っています。また、しばらく中国に行っていないので、確認したくてもできないものもあります。そういう訳で、もし内容に間違いがあったらごめんなさい。<br /> ところで近い将来、定期預金より有利な商品が出てくれば、ここに書いたことの半分は無駄になってしまいます。でもそんなこと思い悩んでもしょうがありません。現地の中国人が抱える悩みと比べたら...です。](https://cdn.4travel.jp/img/tcs/t/pict/src/23/37/15/src_23371505.jpg?1317782651)

![[リンク集]<br /><br />==中国旅行記一覧==<br />http://4travel.jp/traveler/sekai_koryaku/album?dmos=os&level1=1&level2=2&level3=&sort=when<br /><br />==海外旅行記一覧==<br />http://4travel.jp/traveler/sekai_koryaku/album?dmos=os&sort=when&view_mode=list<br /><br />==国内旅行記一覧==<br />http://4travel.jp/traveler/sekai_koryaku/album/?dmos=dm&sort=when&view_mode=list<br /><br />== 両替、為替関連 ==<br />[香港] 香港両替事情 - 真の為替王は誰だ<br />http://4travel.jp/travelogue/10915799<br />[タイ] バンコク両替事情 - 為替をめぐる知的冒険<br />http://4travel.jp/travelogue/10439814 <br />[ネパール] カトマンズ タメル 両替屋のひみつ教えます<br />http://4travel.jp/travelogue/10438076<br />[マレーシア] クアラルンプール 両替虎の巻<br />http://4travel.jp/travelogue/10797388<br />[中国] 世界一詳しい人民元投資マニュアル<br />http://4travel.jp/travelogue/10608450](https://cdn.4travel.jp/img/tcs/t/pict/src/29/06/05/src_29060570.jpg?1408190274)

利用規約に違反している投稿は、報告する事ができます。

この旅行記へのコメント (5)

-

- うなぎさん 2012/09/22 13:52:17

- その道のプロと見込んで

- 世界攻略者さん、拝見しました。お詳しいですね。その道のプロと見込んでお伺いします。現在、香港で非居住者による人民元口座開設ができるようになり、預金レートも悪くないと聞きます。そこで香港に口座開設し、中国国内にある人民元を移そうと考えますが、制限はありますか?移す方法は、?電信送金、?中国での人民元TC発行と香港への持込・入金、?現金輸送のどれがお勧めでしょうか。

- 世界攻略者さん からの返信 2012/09/24 10:21:00

- RE: その道のプロと見込んで

こんにちは。プロでも何でもないので、すっかり最近の事情に疎くなっています。思いつく範囲で、ご返答します。詳しく調べたわけではないので、あくまで参考まで。

1. 電信送金。もし中国政府の方針が変わってなければ、海外への出金は制限されているはず。よって、この方法は難しいでしょう。ただ、HSBCで両方に口座がある場合、何か特別な方法があるかもしれません。

2. 人民元小切手。ひょっとすると個人でも作成可能かもしれませんが、これがOKになると、海外出金の制限に意味がなくなるので、あまり期待しないほうがいいでしょう。両側で手数料もかかります。

3. 香港のATMから引き出す。香港のATMから人民元が引き出せます。これが、もし手数料を含めて割が合うのであれば、試してみる価値があります(多分、割りに合わない)。もちろん、一日の引き出し限度額があります。

4. 現金を運ぶ。額にもよりますが、広東省->香港への移動であれば、これが一番現実的だと思います。人民元はかさばるので、中国出国時の荷物検査がどれだけゆるいか、あらかじめチェックしておくと安心です。持ち出し制限は、以前と変わってなければ2万元(24万円)まで。たぶん大丈夫だと思いますが、人民元を直接(手数料なしで)入金できるか確認を。

5. 今ある預金はそのままにしておいて、新たに香港にお金を入れる。中国の銀行にあるお金は、定期が切れ次第、日本から引き出します。この方法のデメリットは、両替手数料(+送金手数料)が新たにかかることです。逆にメリットとしては、もし香港の銀行で人民元口座の開設、振り替え、預金がすべてネットでできるようになれば、日本を出国しなくていいことです。

もう1、2年待てば、中国政府がルールを変えるかもしれないし、ベストな方法を見つける人が出てくるかもしれません。私が今、思いつくのはこんなところです。

- うなぎさん からの返信 2012/09/25 07:01:36

- RE: その道のプロと見込んで

- 世界攻略者さん、ご指導有難うございました。利回り、手数料、利便性を全て満足するような運用って、なかなかないですね。

-

- たくとさん 2012/07/18 14:16:12

- クレジットカード(海外キャッシング)を利用した入金

- とても興味深く読ませて頂きました。ありがとうございます。

1点、クレジットカード(海外キャッシング)を利用した銀行入金ですが、カード会社によってはキャッシングの前倒し返済が可能で、これを利用すると金利分はかなり安く抑えられます。

日本に帰国するまで何日あるかにもよりますが、数日のうちに帰国するなり、日本側に立替えて払ってくれる方がいるケースであれば、最もローコストかと。サービス利用後、サービスデスクに電話して金利込みの返済額を聞き、指定口座に振り込みあるいはATMから返済手続き(三井住友の場合)する手順です。

ご参考まで。

- 世界攻略者さん からの返信 2012/07/21 01:23:54

- RE: クレジットカード(海外キャッシング)を利用した入金

- そうですね。薄々感づいてはいましたが、汎用性がないと判断して書きませんでした。よく考えれば、大金であればあるほど、前倒し返済の価値がありますね。もう少し考えてみます。情報ありがとうございました。

コメントを投稿する前に

十分に確認の上、ご投稿ください。 コメントの内容は攻撃的ではなく、相手の気持ちに寄り添ったものになっていますか?

サイト共通ガイドライン(利用上のお願い)報道機関・マスメディアの方へ 画像提供などに関するお問い合わせは、専用のお問い合わせフォームからお願いいたします。

その他の観光地(中国) の旅行記

その他の観光地(中国) の人気ホテル

フォートラベル公式LINE@

おすすめの旅行記や旬な旅行情報、お得なキャンペーン情報をお届けします!

QRコードが読み取れない場合はID「@4travel」で検索してください。

\その他の公式SNSはこちら/

5

44